> 컨설팅 > 심사/조사

> 컨설팅 > 심사/조사심사/조사

기업심사

기업심사란 「관세법」제110조제2항제2호에 따라 관세의 과세표준과 세액의 결정 또는 경정 등 신고세액의 정확성을 포함한 수출입통관 전반의 적법성에 대하여 납세자를 방문 또는 서면으로 조사하는 것을 말하며, 관세조사를 실무적으로 기업심사라 합니다.

기업심사 선정기준

기업심사는 「관세법」 제110조의3제1항에 따른 정기 법인심사와 동법 제110조의3제2항에 따른 수시 기획심사로 구분하고 있으며, 선정기준은 다음과 같습니다.

| 법인심사(관세법 제110조의3 ①) | 기획심사(관세법 제110조의3 ②) |

|---|---|

|

- 정기적 신고성실도 분석결과 불성실 혐의가 있는 경우 - 장기(최근 4년 이상) 관세조사를 받지 않은 경우 - 무작위추출방식 표본조사를 하는 경우 |

- 신고 등 납세협력의무 불이행한 경우 - 구체적인 탈세제보 등이 있는 경우 - 신고내용에 탈세나 오류 혐의를 인정할 만한 자료가 있는 경우 |

종합심사 개요

AEO 공인 갱신을 하고자 하는 종합인증우수업체(AEO업체)는 유효기간 만료 6개월 전까지 종합심사 신청하고 관세청장이 종합심사 실시

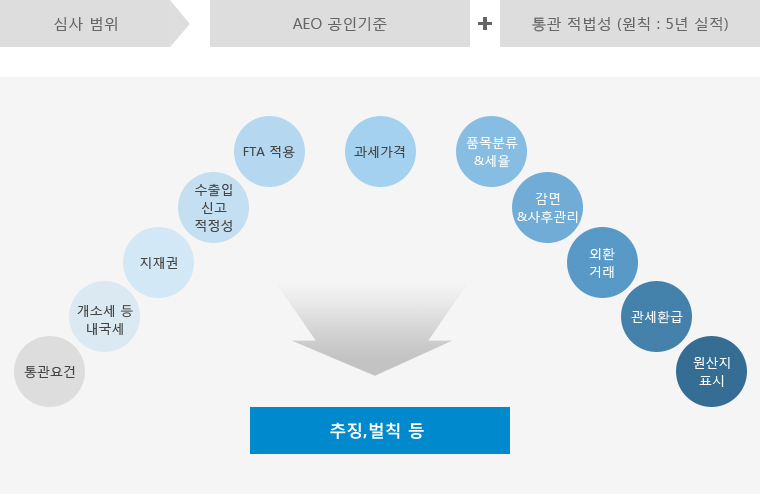

AEO 종합심사 범위

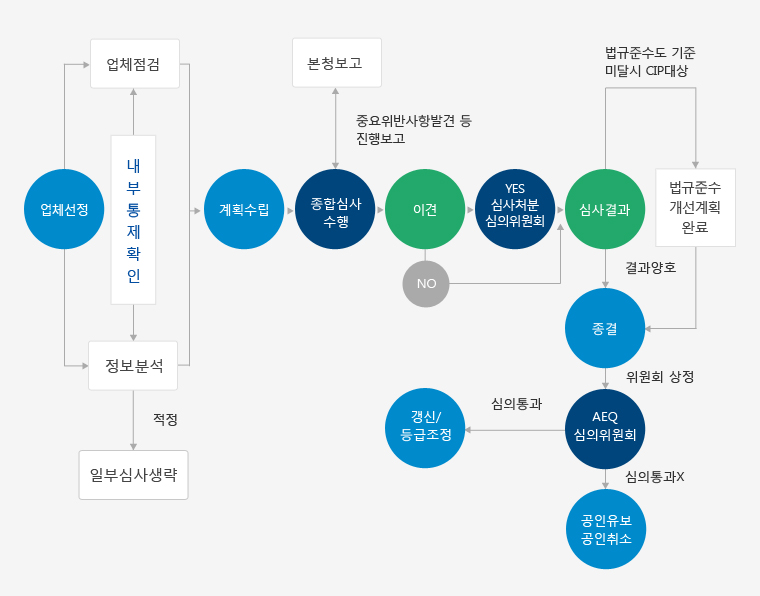

AEO 종합심사 진행절차

조사

관세청에서는 국민의 건강과 안전을 보호하고 국가의 재정수입을 확보하기 위하여 밀수·관세포탈·부정수입 등 관세사범, 공항·항만에서 발생하는 마약사범, 원산지 위반 및 전략물자 불법수출입 등 대외무역사범, 수출입·환적과 관련된 위조상품 등 지식재산권침해사범, 수출입과 관련된 외환사범을 단속합니다.

심사/조사 대응 관련 최적의 솔루션 제공

서울시 강서구 강서로 402 3층 (등촌동, 재영빌딩) 대표 : 이 돈 현 TEL : 02-516-1237 FAX : 02-516-1238

E-mail : admin@joyangcs.com COPYRIGHT BY 관세법인 조양 ALL RIGHTS RESERVED.